En Colombia es ampliamente conocido que la viabilidad económica del sector salud enfrenta problemas estructurales importantes debido a la iliquidez generada por retrasos en los pagos por la prestación de servicios en salud. Esta situación afecta tanto a los proveedores directos como a los indirectos del sistema de seguridad social integral establecido por la Ley 100 de 1993, ya que es un problema recurrente debido a la falta de pago por parte de las Entidades Promotoras de Salud (EPS) a las Instituciones Prestadoras de Servicios (IPS). Esta situación pone en aprietos financieros a las IPS, que dependen de estos pagos para mantener su operatividad y continuar brindando atención médica de calidad. En este contexto, aunque las IPS emiten facturas por los servicios prestados, estas no siempre son canceladas dentro de los términos establecidos, e iniciamos un conflicto al encontrarnos con que estas no tienen el respaldo para su ejecución como títulos valor, lo que dificulta su capacidad para hacer cumplir el pago de manera efectiva por vía ordinaria. Es decir, mediante un proceso ejecutivo, y es que, dicho proceso presta utilidad e importancia para hacer efectivos los derechos que, en una relación jurídica, se hallen incumplidos, sea total o parcialmente.

De tal razón que el desafío se ve agravado por la naturaleza de las facturas emitidas en este contexto, que no siempre cuentan con el respaldo necesario para constituirse como títulos ejecutivos, lo que ha sido objeto de numerosas controversias, especialmente en lo que respecta al pago por servicios prestados. Y es que, uno de los principales puntos de discordia radica en la naturaleza de las facturas emitidas por las IPS, y su capacidad para ser consideradas como títulos ejecutivos complejos o compuestos[1]. Por lo que nos centraremos en abordar la complejidad de esta cuestión desde una perspectiva jurídica, analizando los requisitos, diferencias y desafíos que enfrentan las IPS al intentar ejecutar estas obligaciones.

Para iniciar y como lo hemos precisado anteriormente, la viabilidad económica de las IPS se ve comprometida por la falta de pago o retraso en los pagos por parte de las EPS. En este contexto, la factura de venta emitida por las IPS se convierte en un documento crucial que busca materializar la obligación y cumplir con los requisitos de un título ejecutivo. Sin embargo, la complejidad surge cuando esta factura debe integrarse con otros documentos, como contratos de servicios médicos, para constituir un título ejecutivo complejo. En tal sentido, las facturas de venta en el sistema de salud, si bien aún son consideradas títulos valores a la luz del código de comercio, tienen un tratamiento de título valor especial del sector salud, en razón a que la sola factura, aun con los requisitos del código de comercio y del estatuto tributario, no tiene la fuerza suficiente para lograr su ejecución por sí misma, sino que requiere de la integración de otros documentos conforme al desarrollo legal y jurisprudencial aplicable al sector salud.

El Decreto 441 de 2022, establece la factura de venta como un título valor, así;

“Artículo 2.5.3.4.4.4 Factura de venta como título valor. A partir del momento en que la factura de venta sea aceptada expresa o tácitamente, se genera la obligación de pago contenida en ella y constituirá un título valor exigible por los valores aceptados, previo cumplimiento de los demás requisitos establecidos en el Código de Comercio, el Estatuto Tributario y la demás normativa aplicable”.

Nótese como el decreto 441 regula que se le integra la “demás normativa aplicable”, estableciendo entonces que la factura de venta marca diferencia de las simples facturas cambiarias reguladas por el Estatuto Mercantil. Al respecto, si bien la actual postura de la Corte Suprema de Justicia no es unánime y deja un vacío frente a los criterios de su exigibilidad, es importante el salvamento de voto de la decisión de Sala Plena Civil de la Honorable Corte Suprema de Justicia, en sentencia del 23 de marzo de 2017, APL2642, siendo reiterada dicha postura en muchos otros pronunciamientos entre otras las sentencias: STC18085-2017, STC19525-2017, STC2065- 2019, STC2064-2020, STC3056-2021, STC8408-2021, STC7875- 2022, STC1991-2022, STC14094-2022, STC5997-2022 y STC1412-2023, así ;

“En otras palabras, el empleo de facturas no torna la relación ajena a la relación de seguridad social, máxime cuando dichos instrumentos, no son los únicos utilizados y sobre todo porque dada la especial reglamentación en la materia, los mismos quedan desprovistos de cualquier mérito cambiario, en caso de haberse elaborado como título valor, y no como la simple factura tributaria, pues la normativa particular establece requisitos totalmente ajenos ¡al estatuto comercial que se ocupan de los anexos, términos de presentación, glosas y condiciones de pago, todos vinculados a la dinámica auténtica del SGSSS.

Ciertamente, en dicho escenario, por regla general, la factura cumple una función diferente a la prevista para los títulos valores, teniendo previsiones diferenciales a las del Código de Comercio, en aspectos capitales como los sujetos intervinientes en su perfeccionamiento, requisitos de exigibilidad y pautas sobre la oportunidad para la obtención del pago.

Sin lugar a dudas el tratamiento dado a las facturas por el derecho de la seguridad social, desdice de los principios de literalidad, autonomía, incorporación y legitimación que informan a los títulos valores en general (art. 619 del C.Co.), siendo para ello suficiente, destacar que tal normativa del sector salud impide predicar que documentos como los aducidos por la demandante puedan legitimar el ejercicio de un derecho literal y autónomo incorporado en los mismos”.

En tal razón, esta distinción implica diferencias significativas en cuanto a su aceptación, negociabilidad, prescripción y caducidad. Por lo tanto, las IPS se enfrentan al desafío de integrar múltiples documentos para constituir un título ejecutivo válido, en especial atendiendo a la modalidad de pago aplicable a la prestación de servicios de salud, conforme a lo regulado por la Resolución 3047 de 2008 (derogada con efectos diferidos al 01 de Octubre de 2024 por las Resoluciones 2335 de 2023 y 636 de 2024 del Ministerio de Salud y Protección Social), lo que resalta la importancia de su unidad jurídica. Y es que, la ejecutividad de un título deriva de sus contenidos materiales y no simplemente de su enunciación formal. Por lo tanto, es fundamental que los documentos presentados cumplan con los requisitos de expresividad, claridad y exigibilidad[2] para constituir un título ejecutivo válido. La falta de alguno de estos requisitos puede impedir la expedición de una orden de mandamiento de pago, es así que, en el marco legal, se requiere que cualquier demanda ejecutiva esté respaldada por un documento que materialice la obligación y cumpla con ciertos requisitos sustanciales, como la expresividad y la claridad. Además, dicho documento debe ser exigible para constituirse como título ejecutivo. Cuando se trata de un conjunto de documentos que conforman el título ejecutivo, nos encontramos ante lo que se conoce como un título ejecutivo complejo o compuesto, donde la unidad jurídica[3] es fundamental, tal y como sucede en el sector salud, donde a la factura de venta se le deben integrar los documentos anexos a la misma definidos en la normatividad especial aplicable ya referida.

En ese sentido, la ejecutividad no surge únicamente de la formalidad del documento, sino de su contenido material. Por ello, las facturas de venta emitidas en el sector de la salud las cuales no logran su ejecución por sí mismo, ya que requiere la integración de otros documentos difieren significativamente de las facturas cambiarias reguladas por el Estatuto Mercantil. Esta distinción tiene implicaciones como lo hemos afirmado, en términos de negociabilidad, régimen de prescripción y caducidad, entre otros aspectos. Esto subraya la complejidad inherente a estos títulos ejecutivos, donde reitero, la unidad jurídica es fundamental, ya que no todas las facturas son iguales. En este contexto, surge una distinción significativa entre la factura de venta en el sector de la salud y la factura cambiaria, regulada por el Estatuto Mercantil. Estas diferencias no solo tienen implicaciones legales, sino que también afectan la ejecución y el cumplimiento de las obligaciones en el ámbito de la salud. Explorar estas divergencias nos permiten comprender mejor los desafíos que enfrentan los prestadores de servicios en salud, al intentar hacer valer sus derechos y garantizar una gestión financiera sostenible en el sector salud. En ese entendido reafirmamos que las facturas de venta expedidas en el sistema de salud, no son títulos valores que logren su ejecución por sí mismos, sino que requieren de la integración de otros documentos para su ejecución, en esa medida, recoge varias diferencias con las facturas cambiarias, ya que estas últimas se encuentran reguladas por el Estatuto Mercantil y la fuerza que por sí mismas les da tal disposición normativa, y las facturas en el sector salud son presididas por normas especiales como el Estatuto Tributario, Ley 715, Ley 1122, Ley 1438, Decreto 046 de 2000 y Decreto 441 de 2022.

Esta distinción también se plasmó en el salvamento de voto aludido por la Sala Civil en las sentencias: STC18085-2017, STC19525-2017, STC2065- 2019, STC2064-2020, STC3056-2021, STC8408-2021, STC7875- 2022, STC1991-2022, STC14094-2022, STC5997-2022 y STC1412-2023, enfatizando lo siguiente;

“Las versiones del artículo 772 del Código de Comercio, relativas a la definición de factura como título valor, aluden a que dicho instrumento es aquel que el vendedor (ahora también prestador del servicio) puede librar, entregar o remitir al comprador (o beneficiario del servicio); dicha bilateralidad consustancial de la relación cartular que dimana de la factura es manifiestamente impropia en el escenario del sector salud, donde los adquirentes y beneficiarios de los bienes y servicios son personas diferentes a las destinatarias de las facturas y por ende obligadas a su pago”.

De conformidad a lo citado, debemos advertir que las facturas de venta del sector salud requieren de un conjunto de soportes que deben ser integrados. En ese entendido, debemos precisar que los documentos o soportes del contrato nacen en relación a la modalidad de pago[4], establecidas en los acuerdos de voluntades. Téngase las siguientes modalidades de pago, pago prospectivo[5] y pago retrospectivo[6] definidos en el Decreto 441 de 2022. Es decir, que, dependiendo la modalidad de pago se integran los soportes tal como lo establece el Artículo 2.5.3.4.4.1 del Decreto 441 de 2022, así:

“Artículo 2.5.3.4.4.1 Soportes de cobro. Los prestadores de servicios de salud y proveedores de tecnologías en salud deberán presentar a las entidades responsables de pago las facturas de venta con los soportes definidos por el Ministerio de Salud y Protección Social, sin que haya lugar a exigir soportes adicionales. El Registro Individual de Prestación de Servicios de Salud es soporte obligatorio para la presentación y pago de la factura de venta, el cual será validado de conformidad con lo establecido por dicho Ministerio”.

Así mismo fue establecido en el decreto 780 de 2016, por medio del cual se expide el Decreto Único Reglamentario del Sector Salud y Protección Social, téngase;

“Artículo 2.5.3.4.10 Soportes de las facturas de prestación de servicios. Los prestadores de servicios de salud deberán presentar a las entidades responsables de pago, las facturas con los soportes que, de acuerdo con el mecanismo de pago, establezca el Ministerio de Salud y Protección Social. La entidad responsable del pago no podrá exigir soportes adicionales a los definidos para el efecto por el Ministerio de Salud y Protección Social”. Negrillas fuera del texto.

Conforme lo anteriormente detallado, en tratándose de los soportes de las facturas de acuerdo a las modalidades de pago, téngase lo establecido en la Resolución 3047 de 2008 (vigente hasta el 01 de Octubre de 2024), así;

“ARTÍCULO 12. SOPORTES DE LAS FACTURAS DE PRESTACIÓN DE SERVICIOS. Los soportes de las facturas de que trata el artículo 21 del Decreto número 4747 de 2007 o las normas que lo modifiquen, adicionen o sustituyan, serán como máximo los definidos en el Anexo Técnico número 5, que hace parte integral de la presente resolución. Cuando se facturen medicamentos no incluidos en el Plan Obligatorio de Salud POS, el prestador deberá identificar en la factura de prestación del servicio, el Código Único de Medicamentos – CUM –, emitido por el INVIMA, con la siguiente estructura: Expediente – Consecutivo – ATC”. Negrillas fuera del texto.

Es así que, que de acuerdo al artículo 12 de la Resolución 3047 de 2008, deberán integrarse los soportes establecidos en el Anexo Técnico No. 5. Resolución derogada a partir del 1 de abril de 2024 por el artículo 20 de la Resolución 2335 de 2023, precisando que esta última fue modificada en cuanto a su transitoriedad por la Resolución 636 de 2024, quedando así; “Artículo 1. Modifíquese el artículo 19 de la Resolución 2335 de 2023, el cual quedará así Artículo 19. Transitoriedad. A partir del 1° de octubre de 2024, las entidades responsables de pago, los prestadores de servicios de salud y los proveedores de tecnologías en salud deberán implementar las disposiciones establecidas en la presente resolución.” Es decir, la Resolución 3047 de 2008 se encuentra vigente hasta el 30 de septiembre de 2024.

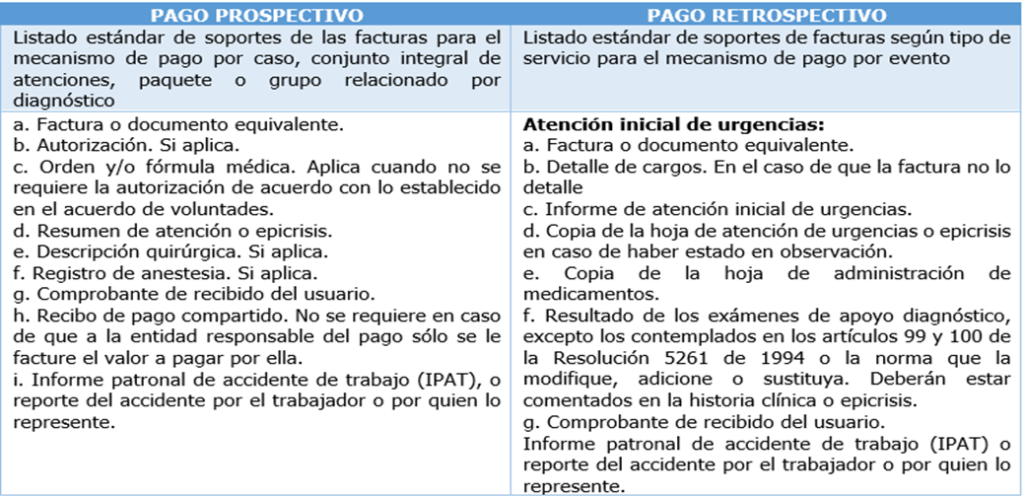

Ahora bien, para abordar los soportes que deben integrarse con la factura de venta de acuerdo a las modalidades pago, considero pertinente conceptualizar que dentro de los acuerdos de voluntades son aplicables de conformidad con el Artículo 2.5.3.4.2.3 del Decreto 441 de 2022[7], las siguientes modalidades de pagos; 1. Pago individual por caso, conjunto integral de atenciones, paquete o canasta, 2. Pago Global prospectiva, 3. Pago por capitación, 4. Pago por evento. Las anteriores se dividen en dos grupos, así;

Pago Prospectivo: Pago individual por caso, conjunto integral de atenciones, paquete o canasta. Pago Global prospectiva. Pago por capitación.

Pago Retrospectivo: Pago por evento.

Habiendo precisado las modalidades de pagos, me permito a manera de ejemplo, señalar los soportes o documentos que deben acompañarse la con factura de venta dependiendo de la modalidad de pago pactada dentro de los acuerdos de voluntades. Véase el siguiente cuadro;

De acuerdo a lo anterior, pretendemos dejar claridad para lograr el efectivo recaudo de las carteras adeudadas por las Entidades promotoras de salud (EPS), en situaciones o casos donde se busca ejecutar por servicios que van más allá de los servicios de urgencias, como los servicios de laboratorio, servicios de hospitalización y post urgencias, etc., entendiendo y teniendo clara la necesidad de integrar el título ejecutivo con el contrato respectivo que establece la obligación. En este sentido, la factura representa el cumplimiento de uno de los aspectos del contrato mediante el cual la IPS se compromete a prestar los servicios médicos, pues la factura concreta el cumplimiento de uno de los extremos de la relación negocial y el contrato en virtud del cual la ejecutante se comprometió con la IPS para la prestación de los servicios médicos. Luego de este análisis minucioso sobre las facturas de venta en el sector de la salud, pretendemos haber vislumbrado varios escenarios importantes, sea el primero, un panorama complejo y desafiante en términos jurídicos para la Instituciones prestadoras de servicios de salud, ya que como lo hemos recalcado, la viabilidad económica del sector se ve amenazada por la falta de pago o retrasos por parte de las Entidades Responsables de Pago (ERP), lo que afecta directamente a las prestadoras de servicios de salud y, a la calidad de la atención médica ofrecida. Así mismo, destacamos la importancia de la unidad jurídica, ya que esta es esencial para constituir un título ejecutivo válido. Es decir, un título ejecutivo complejo. Y, por último, destacamos que la ejecutividad de un título no surge únicamente de su forma, sino también de su contenido material, lo que resalta la importancia de cumplir con los requisitos de expresividad, claridad y exigibilidad, integrando los soportes requeridos de conformidad con la modalidad de pago pactada dentro del acuerdo de voluntades ( Pago prospectivo y pago retrospectivo), o del evento en el caso de las atenciones no reguladas por acuerdos de voluntades.

Realizado por:

Romario Paternina Ricardo

Consultor legal Área De Flujo De Recursos.

González Páez Abogados S.A.S.

[1] LÓPEZ B., Hernán F. Ob. cit., p.407.

[2] LÓPEZ B., Hernán F. Código General del Proceso, parte especial, 2ª edición, Dupré editores, 2018, Bogotá DC, p.404.

[3] VELÁSQUEZ G., Hernán D. Estudio sobre obligaciones, Editorial Temis SA, Bogotá DC, 2010, p.585.

[4] DECRETO 441 DE 2022. Artículo 2.5.3.4.1.3 Numeral 3.Modalidad de pago. Forma y compromiso pactado en los acuerdos de voluntades que permite definir su unidad de pago, teniendo en cuenta los servicios y tecnologías incluidos, sus frecuencias de uso en el caso de los pagos prospectivos, la población objeto, los eventos y las condiciones en salud objeto de atención y los demás aspectos que las partes pacten.

[5] DECRETO 441 DE 2022. Artículo 2.5.3.4.1.3 Numeral 5. Pago prospectivo. Modalidad de pago en la cual se define por anticipado el valor esperado de la frecuencia de uso de un conjunto de servicios y tecnologías en salud y de su costo, y que permite determinar previamente un pago por caso, persona o global, que tienen características similares en su proceso de atención.

[6] DECRETO 441 DE 2022. Artículo 2.5.3.4.1.3 Numeral 6. Pago retrospectivo. Modalidad de pago posterior al proceso de atención, en la cual no se conoce con anterioridad el monto final a pagar, y está sujeto a la frecuencia de uso de servicios y tecnologías en salud.

[7] Artículo 2.5.3.4.2.3. Modalidades de pago aplicables en los acuerdos de voluntades. En los acuerdos de voluntades se podrá escoger y pactar libremente una o varias modalidades de pago, de acuerdo con el objeto contractual y las obligaciones a cargo de las partes para los servicios y tecnologías en salud incluidos en el Plan de Beneficios de Salud o en el Plan de Intervenciones Colectivas. Para ello, podrán acordar, entre otras, las siguientes:

1. Pago individual por caso, conjunto integral de atenciones, paquete o canasta: Modalidad prospectiva en las cuales se acuerda por anticipado el pago de una suma fija, como valor a reconocer en cada caso atendido, ligados a un evento, condición o condiciones en salud relacionadas entre sí, las cuales son atendidas con un conjunto definido de servicios y tecnologías de salud.

2. Pago Global prospectiva: Modalidad de pago por grupo de personas determinadas, mediante la cual se pacta por anticipado el pago de una suma fija global para la prestación de servicios o el suministro de tecnologías en salud a esa población durante un periodo de tiempo definido, cuya frecuencia de uso es ajustada por el nivel de riesgo en salud y el cambio de los volúmenes de la población estimados en el acuerdo de voluntades.

3. Pago por capitación: Modalidad de pago prospectiva que aplica para la prestación o provisión de la demanda potencial de un conjunto de servicios y tecnologías en salud, que se prestan o proveen en los servicios de baja complejidad, mediante la cual las partes establecen el pago anticipado de una suma fija por usuario, dentro de una población asignada y previamente identificada, durante un período de tiempo determinado.

4. Pago por evento: Modalidad de pago retrospectiva que aplica para la prestación y provisión de servicios y tecnologías en salud, mediante la cual las partes acuerdan una suma fija por cada unidad suministrada para la atención de los requerimientos en salud de una persona.